Indirizzo

Via F. La Francesca, 67

84124 Salerno

Orario lavorativo

Lunedì a Venerdì:

9.00/12.30 - 15.00/18.30

Indirizzo

Via F. La Francesca, 67

84124 Salerno

Orario lavorativo

Lunedì a Venerdì:

9.00/12.30 - 15.00/18.30

Dal mese di gennaio 2022, a seguito della entrata in vigore della legge di bilancio 2022, cambiano sostanzialmente le regole di determinazione dell’IRPEF e, conseguentemente, le modalità di calcolo delle ritenute fiscali che dovranno essere effettuate in busta paga.

Soggetti interessati sono tutti i datori di lavoro tenuti ad effettuare le ritenute fiscali sulle retribuzioni erogate.

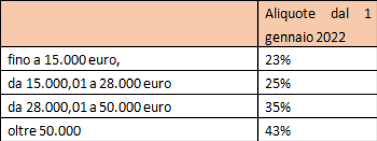

La nuova disciplina dell’IRPEF prevede la modifica delle aliquote che interessa gli scaglioni e le aliquote marginali legali.

Dal 1 gennaio 2022 le nuove aliquote sono le seguenti:

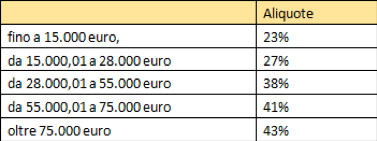

Le aliquote in vigore fino al 31 dicembre 2021 erano le seguenti:

Trattamento integrativo (ex bonus di 100 euro mensili) e ulteriore detrazione

Dal 1 gennaio 2022 la situazione è la seguente:

A) Il trattamento integrativo spetta in misura intera, se il reddito complessivo non è superiore a 15.000 euro;

B) E’ riconosciuto anche se il reddito complessivo è superiore a 15.000 euro ma non a 28.000 euro a condizione che la somma delle detrazioni:

– di cui all’articolo 12 (detrazioni per carichi di famiglia)

– di cui all’articolo 13, comma 1 (altre detrazioni)

– di cui all’articolo 15, comma 1, lettere a) e b), e comma 1-ter, dello stesso testo unico, limitatamente agli interessi passivi e oneri sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2021, e delle rate, relative alle detrazioni di cui agli articoli 15, comma 1, lettera c), e 16-bis del citato testo unico e di quelle relative alle detrazioni previste da altre disposizioni normative, per spese sostenute fino al 31 dicembre 202;

sia di ammontare superiore all’imposta lorda.

Ove spettante, il trattamento integrativo è riconosciuto per un ammontare, comunque non superiore a 1.200 euro, determinato in misura pari alla differenza tra la somma delle detrazioni ivi elencate e l’imposta lorda.

Abrogazione della ulteriore detrazione

L’ulteriore detrazione prevista dal decreto legge 3/2020 da 1 gennaio 2022 è abrogata.

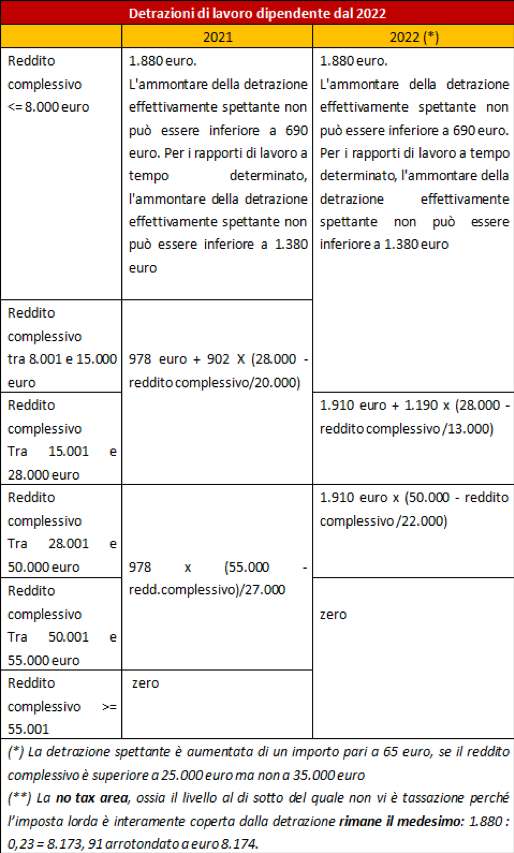

Modifica delle detrazioni lavoro dipendente

Una seconda rilevante modifica concerne la completa riscrittura delle detrazioni di lavoro dipendente ed assimilati. Le nuove detrazioni sono le seguenti: